Anna Zalewska

Anna Zalewska

- W tym artykule:

- Co to jest profil inwestora i dlaczego warto go poznać?

- Od czego zależy profil inwestycyjny?

- Jak poznać swój profil inwestora?

- Profile inwestycyjne na KupFundusz.pl

Co to jest profil inwestora i dlaczego warto go poznać?

Oferta produktów inwestycyjnych jest niezwykle rozbudowana. Jeżeli nie zajmujesz się inwestowaniem zawodowo, jej poznanie, analiza, a na koniec wybór rozwiązania, które spełni Twoje oczekiwania mogłaby zająć wiele miesięcy.

Określenie profilu inwestora pozwala na efektywne realizowanie swoich celów inwestycyjnych, a także inwestowanie w zgodzie ze swoimi oczekiwaniami i akceptowanym poziomem ryzyka. Pomaga także wybrać i skupić się na funduszach dopasowanych do Twoich indywidualnych potrzeb.

Jeśli myślisz o tym, żeby zacząć inwestować w fundusze, określenie, jakim typem inwestora jesteś, to niezbędny, pierwszy krok przed inwestycją. To drogowskaz do wyboru właściwej strategii inwestycyjnej i składu Twojego portfela inwestycyjnego.

Pomijając ten krok nie będziesz wiedzieć, co jest dla Ciebie dobre i jaki poziom ryzyka inwestycyjnego akceptujesz, a przez to możesz ulegać pokusie kupna produktów, które nie są dla Ciebie przeznaczone.

Więcej na ten temat przeczytasz tutaj:

Od czego zależy profil inwestycyjny?

Profil każdego inwestora zależy od wielu czynników, z czego najważniejsze to:

- akceptowany poziom ryzyka

- poziom oczekiwanej stopy zwrotu,

- horyzont inwestycyjny,

- wiedza i doświadczenia w zakresie inwestowania.

Pomiędzy tymi czynnikami istnieje kilka zależności.

Poziom ryzyka i oczekiwana stopa zwrotu są ze sobą wzajemnie powiązane. Nie oznacza to, że inwestorzy skłonni ponosić wysokie ryzyko zawsze najwięcej zyskują – często może być wręcz odwrotnie. Bardziej ryzykowne instrumenty oferują możliwość osiągnięcia wyższego zwrotu z inwestycji, ale też droga do jego osiągnięcia jest dużo bardziej wyboista i może oznaczać duże straty.

Nawet najlepsze strategie inwestycyjne wiążą się często z krótkoterminowymi stratami. Wydłużenie horyzontu inwestycyjnego pozwoli na przetrwanie krótkookresowych strat z inwestycji.

Dlatego osobom o mniejszej wiedzy i doświadczeniu w inwestowaniu, poleca się na początek o mniej ryzykowne sposoby lokowania pieniędzy.

Pamiętaj, że profil inwestora może się zmieniać wraz z wiekiem, a także kiedy wystąpią różne zdarzenia, np. utrata pracy, otrzymanie spadek, etc. Może się więc okazać, że Twój dzisiejszy profil inwestycyjny z czasem ulegnie zmianie.

Więcej na ten temat przeczytasz tutaj:

Jak poznać swój profil inwestora?

Zgodnie z regulacjami prawnymi (dyrektywa MIFID), każda instytucja finansowa jest zobowiązana do przeprowadzenia badania profilu inwestora swojego klienta przed sprzedażą produktu inwestycyjnego.

W ankiecie inwestycyjnej znajduje się kilka pytań dotyczących:

- horyzontu inwestycyjnego,

- celu inwestycji,

- oczekiwanej stopy zwrotu,

- akceptowanego poziomu ryzyka,

- Twojej sytuacji materialnej,

- wiedzy w zarządzaniu finansami i przeszłych doświadczeń z inwestowaniem na rynkach finansowych.

Po wypełnieniu ankiety każdy klient KupFundusz.pl zostaje przypisany do jednego z 5 profili inwestycyjnych i może poznać zalecaną strukturę swojego portfela. Korzystając z Kreatora Portfela można dodatkowo przejrzeć listy funduszy inwestycyjnych dostępnych w ramach danego profilu.

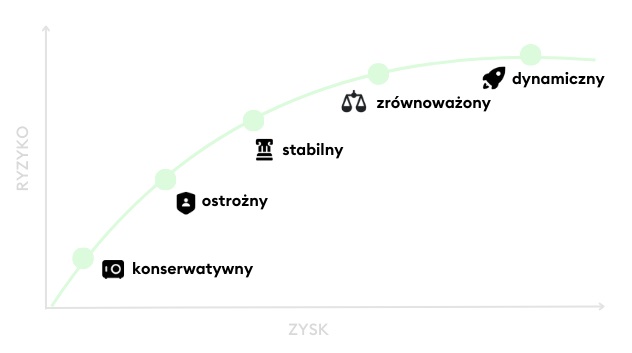

Profile inwestycyjne na KupFundusz.pl

Poniżej charakterystyka 5 profili inwestycyjnych dostępnych na KupFundusz.pl, zaczynając od najbardziej zachowawczego, a kończąc na najbardziej skoncentrowanym na maksymalizacji zysków:

- konserwatywny,

- ostrożny,

- stabilny,

- zrównoważony,

- dynamiczny.

Profile inwestora na KupFundusz.pl

Profil konserwatywny

Profil konserwatywny przeznaczony dla osób, które nie akceptują nawet krótkotrwałych, niewielkich strat i koncentrują się przede wszystkim na utrzymaniu wartości inwestycji. Celem jest ochrona kapitału. Ceną bardzo niskiego ryzyka jest względnie niewysoka oczekiwana stopa zwrotu z inwestycji. To najbardziej zachowawczy sposób inwestowania oszczędności na rynkach finansowych.

W portfelu inwestycyjnym znajdują się tylko fundusze obligacji, lokujące środki w instrumenty finansowe o bardziej bezpiecznym charakterze. Ta strategia inwestowania jest relatywnie bezpieczna, nawet przy bardzo krótkim minimalnym horyzoncie inwestycyjnym – poniżej 1 roku.

Modelowy portfel dla profilu konserwatywnego, zakłada rozłożenie środków pomiędzy:

Szacowany w okresie ostatnich 20 lat średnioroczny wynik portfela konserwatywnego to +3,73% (dane na 30.09.2024).

Historycznie najniższy 12-miesięczny wynik portfela konserwatywnego w ostatnich 20 latach wyniósł -10,04%, a najwyższy +15,13%.

Co do zasady fundusze dłużne rzadko ponoszą straty w horyzoncie rocznym. Przed 2022 rokiem w przypadku profilu konserwatywnego minimalna roczna stopa zwrotu zawsze była dodatnia. W 2022 roku mieliśmy do czynienia z bezprecedensową sytuacją, kiedy portfel konserwatywny poniósł stratę, którą w kolejnym roku odrobił, wypracowując historycznie najwyższy wynik.

Każda inwestycja nie jest zupełnie wolna od ryzyka. Lokując środki w rozwiązania dłużne, można ponieść stratę, chociaż nie powinna być ona znacząca i długotrwała. Najistotniejsze czynniki ryzyka w tym przypadku wiążą się z inwestycją w obligacje, które stanowią znaczącą część portfeli funduszy dłużnych.

Więcej na ten temat przeczytasz tutaj:

Profil ostrożny

Profil ostrożny to oferta dla osób, które oczekują wyższej stopy zwrotu niż osoby o profilu konserwatywnym, choć priorytetem wciąż jest ochrona kapitału. Mogą oni zaakceptować niewielkie ryzyko w zamian za możliwość osiągnięcia zysków przekraczających oprocentowanie lokat bankowych. To profil dla osób zorientowanych na bezpieczeństwo, ale poszukujących sposobu na poprawę osiąganych wyników.

Portfel ostrożny składa się z:

- funduszy dłużnych polskich uniwersalnych (40%),

- funduszy dłużnych polskich krótkoterminowych (40%),

- funduszy dłużnych globalnych (10%)

- funduszy akcji polskich uniwersalnych (10%) - maksymalnie 20%

Akcyjna część portfela to realny motor napędowy wyników. Nawet przy ich stosunkowo niewielkim udziale, odpowiednio silna koniunktura na rynku akcji może dodać do ostatecznego wyniku portfela nawet kilka procent.

Zalecany minimalny horyzont inwestycyjny to od 1 do 2 lat.

Analiza historycznych wyników pokazuje, że od 2004 największa strata z portfela ostrożnego wyniosła -11,8%. To scenariusz skrajny. Średnioroczny wynik w okresie ostatnich 20 lat wynosi ok. +4,0% (dane na 30.09.2024), a najwyższy to dotychczas +15,3%.

Rozpiętość wyników jest większa niż w profilu konserwatywnym, co pokazuje, jaki wpływ na ryzyko portfela ma wzrost udziału akcji.

Trzeba pamiętać, że z taką inwestycją wiąże się szereg czynników ryzyka:

- w przypadku obligacji są to przede wszystkim: ryzyko stopy procentowej oraz kredytowe,

- w przypadku akcji jest to: kondycja gospodarcza, działania banków centralnych, polityka, etc.

Aby w długim terminie osiągać stopy zwrotu rekompensujące przynajmniej niszczycielski wpływ inflacji, inwestycja w bardziej ryzykowne klasy aktywów, choćby w ograniczonym zakresie, wydaje się jednak konieczna.

Dzięki nim wybierzesz fundusze dopasowane do Twoich potrzeb oraz zaplanujesz optymalny portfel inwestycyjny.Korzystaj z nowoczesnych wskaźników i narzędzi analitycznych

Profil stabilny

Profil stabilny sugerowany jest inwestorom ceniącym zarówno ochronę, jak i pomnażanie kapitału. To inwestycja dla osób z minimum 2-3-letnim horyzontem inwestycyjnym, dla których ważny jest balans pomiędzy ryzykiem podejmowanym w nadziei osiągnięcia wyższych zysków, a zabezpieczeniem wartości swojej inwestycji. Profil jest polecany osobom, które poszukują większego potencjału zysków, ale nie są jeszcze gotowe na zmienność towarzyszącą produktom zrównoważonym i akcyjnym.

Profil stabilny to zdecydowany krok naprzód względem dwóch poprzednich propozycji. Ryzyko inwestycji wzrasta, a z nim możliwość zarówno zysków, jak i potencjalnych obsunięć kapitału. Skala tego ryzyka jest dyktowana przez udział akcji w portfelu – dla portfela stabilnego zawiera się ona w przedziale 20-40%.

Modelowy portfel stabilny składa się z:

- funduszy dłużnych polskich uniwersalnych (30%),

- funduszy dłużnych polskich krótkoterminowych (20%),

- funduszy dłużnych globalnych (20%)

- funduszy akcji polskich uniwersalnych (20%)

- funduszy akcji globalnych (10%)

W okresie ostatnich dwudziestu lat strata w najgorszym roku wyniosła -17,0% - to skrajny scenariusz z okresu głębokiej bessy. Przeciętny roczny wynik portfela stabilnego to +4,4% (wg wycen na 30.09.2024). Dla porównania, najlepszy wynik w skali roku w tym okresie wyniósł +20,3%.

Z udziałem funduszy akcji dochodzącym do 40% mamy większe ryzyko portfela niż w przypadku profili konserwatywnego i ostrożnego, ale też nagrodą dla inwestora jest wyższa oczekiwana stop zwrotu, konkurencyjna wobec „bezpiecznych propozycji”. Dużo zależy od doboru funduszy akcyjnych. Zarządzający wykorzystują bardzo różne strategie, obstawiają różne scenariusze i w efekcie na tym samym rynku osiągają bardzo różne wyniki.

Profil zrównoważony

Profil zrównoważony jest sugerowany osobom akceptującym wysokie ryzyko, aby osiągać wyższe wyniki.

Inwestor o profilu zrównoważonym ma sporą świadomość mechanizmów funkcjonowania świata inwestycji, ale nie chce narażać się na aż tak wysokie ryzyko, jak osoby o najwyższym profilu ryzyka, czyli dynamicznym. Akceptuje możliwość okresowych strat z inwestycji i jest gotowy podejmować wysokie ryzyko, bo wie, że to szansa na znaczne zwiększenie stopy zwrotu. Z tego powodu zalecany minimalny horyzont inwestycyjny jeszcze się wydłuża i wynosi od 3 do 5 lat.

Osoby posiadające profil zrównoważony mają w portfelu od 40 do 60% funduszy akcyjnych, a pozostałą częścią stanowią fundusze dłużne krótko i długoterminowe. To oznacza analogię do lokowania kapitału w funduszu mieszanym zrównoważonym. Fundusze te są często polecane osobom, które poszukują większego potencjału wyników i są gotowe na podwyższoną zmienność inwestycji.

Modelowy skład portfela zrównoważonego to:

- fundusze dłużne polskich uniwersalnych (20%),

- fundusze dłużne polskich krótkoterminowych (10%),

- fundusze dłużne globalnych (20%)

- fundusze akcji polskich uniwersalnych (25%)

- fundusze akcji globalnych (25%)

Analizując ostatnie 20 lat w najgorszym okresie 12-miesięczna strata wyniosła aż -25,4% – to skrajny scenariusz z okresu głębokich spadków. Przeciętny roczny wynik dla profilu zrównoważonego to +4,9% (stan na 30.09.2024). Dla porównania, najlepszy wynik w skali roku wyniósł +25,6%.

Profil zrównoważony w porównaniu do wcześniejszych jest zdecydowanie bardziej agresywny. Z alokacją w akcje dochodzącą do 60% (średnio ok. 50%) poziom ryzyka portfela istotnie rośnie. Za to nagrodą jest wyższa oczekiwana stop zwrotu, konkurencyjna wobec umiarkowanych propozycji. Bardzo duży wpływ na wynik portfela będzie miał odpowiedni dobór funduszy akcyjnych.

Profil dynamiczny

Profil dynamiczny - najbardziej agresywny - to propozycja dla osób nastawionych na maksymalizację zysków, które akceptują bardzo wysokie ryzyko inwestycyjne i nie obawiają się poniesienia nawet znacznych strat.

Osiągnięcie wysokich stóp zwrotu umożliwia duży udział funduszy akcji w portfelu, który mieści się w przedziale 60-100%.

Tak duża ekspozycja na ryzykowne aktywna powoduje, że stopy zwrotu z portfela narażone są na znaczne wahania i obsunięcia kapitału. W związku z tym zalecany minimalny horyzont inwestycyjny jest najdłuższy spośród wcześniej omawianych profili i wynosi minimum 5 lat. Drugi filar portfela może stanowić część dłużna, np. polskie lub zagraniczne funduszy dłużne, niemniej jednak to na część akcyjna jest „motorem” wyników portfela.

Modelowy portfel dynamiczny powinien składać się z :

- funduszy dłużnych polskich uniwersalnych (10%),

- funduszy dłużnych globalnych (10%)

- funduszy akcji polskich uniwersalnych (40%)

- funduszy akcji globalnych (40%)

W celu minimalizacji poziomu ryzyka inwestycyjnego, warto postawić na szeroką dywersyfikację portfela.

Więcej na ten temat przeczytasz tutaj:

W okresie ostatnich 20 lat w najbardziej skrajnym, negatywnym scenariuszu roczna strata w portfelu dynamicznym wyniosła -37,5%, a w pozytywnym aż +39%. Są to wyniki, które dotyczą głębokiej bessy lub szczytów hossy. Przeciętna roczna stopa zwrotu w tym okresie (dane na 30.09.2024) wyniosła +5,8%, co zdecydowanie przekracza historyczne, 12-miesięczne wyniki uzyskane w ramach wcześniej omawianych profili.

Profil dynamiczny to rozwiązanie dla osób, które chcą inwestować długoterminowo i są zainteresowane konsekwentnym pomnażaniem kapitału. Nie jest polecany inwestorom, których głównym celem jest ochrona zgromadzonych środków. Choć wysokie zaangażowanie w akcje wiąże się z dużym ryzykiem, to jednak umożliwia realizację ponadprzeciętnych stóp zwrotu. Wiele zależy od doboru odpowiednich funduszy akcyjnych, inwestujących w różnych rejonach świata i posiadających odmienne strategie.

Zastanawiasz się co zrobić z pieniędzmi w związku z inflacją? Chcesz rozpocząć inwestowanie, ale nie wiesz jak się do tego zabrać? Wybierz “Portfel Funduszy na Start”!Załóż swój pierwszy portfel inwestycyjny