Anna Zalewska

Anna Zalewska

- W tym artykule:

- Oszczędzanie a inwestowanie - na czym polega różnica?

- Co powstrzymuje nas przed inwestowaniem?

- Dlaczego warto inwestować?

- W co inwestować?

- Ile można zarobić inwestując?

- 10 pytań przed rozpoczęciem inwestowania

Oszczędzanie a inwestowanie - na czym polega różnica?

Oszczędzanie pozwala zabezpieczyć się na czarną godzinę, ale nie przynosi realnego wzrostu kapitału. Lokaty bankowe oferują bezpieczeństwo, ale zwykle nie pozwalają istotnie zwiększyć wartości oszczędności.

Dlatego coraz więcej osób decyduje się na samodzielne inwestowanie na giełdzie lub w fundusze inwestycyjne.

Jeśli zastanawiasz się, jak zacząć inwestować pieniądze, kluczem do sukcesu jest dobrze przemyślana własna strategia inwestycyjna.

Oszczędzanie i inwestowanie to dwa różne podejścia do zarządzania pieniędzmi.

Oszczędzanie to odkładanie pieniędzy, na przykład na lokatach bankowych, które w długim terminie pozwalają co najwyżej utrzymać realną wartość pieniędzy lub nieznacznie pokonać inflację (o 1–2 punkty procentowe). To bezpieczne, ale mało zyskowne rozwiązanie.

Na czym polega inwestowanie?

Inwestowanie z kolei daje szansę na realne pomnażanie kapitału i większy zysk, szczególnie w długim horyzoncie czasowym.

Trzeba jednak pamiętać, że każda inwestycja wiąże się z ryzykiem, co oznacza, że możesz stracić część lub nawet całość zainwestowanych pieniędzy. Nie każda inwestycja zakończy się z zyskiem, a rezultaty mogą pojawić się później, niż oczekiwaliśmy.

Dlatego ważne jest, by nie inwestować całych oszczędności życia i dobrze przemyśleć swoją strategię inwestycyjną, zanim zdecydujesz, w co i jak chcesz inwestować.

Różnice pomiędzy oszczędzaniem a inwestowaniem

Co powstrzymuje nas przed inwestowaniem?

Wiele osób, zwłaszcza początkujących inwestorów, rezygnuje z inwestowania z kilku powodów. Najczęściej jest to:

- strach przed stratą, wynikający z obaw o utratę zgromadzonych oszczędności,

- odkładanie decyzji na później i przekonanie, że zawsze znajdzie się lepszy moment na pierwszy krok,

- brak doświadczenia oraz niepewność co do tego, jak poruszać się po rynku.

Strach przed stratami jest główną przyczyną, przez którą większość z nas nie inwestuje. Dlaczego tak się dzieje?

- Często podświadomie zakładamy, że inwestowanie od samego początku powinno przynosić znaczące zyski. Liczymy na wysokie stopy zwrotu już w krótkim terminie.

- Te obawy często mijają, kiedy ceny na rynku akcji lub obligacji rosną od dłuższego czasu. Wówczas niektórzy nas widząc, ile ich ominęło zaczynają inwestować na giełdzie, kupują obligacje, interesują się funduszami inwestycyjnymi. Często angażują w to od razu istotną dla siebie kwotę pieniędzy.

- W ten właśnie sposób zaczynamy inwestować na tzw. "górce", czyli wtedy kiedy ceny na rynkach finansowych są najwyższe. Przegrzane ceny akcji lub obligacji zaczynają spadać, a my tracimy pieniądze. Często bardzo duże.

- I wtedy albo szybko kończymy inwestycję, albo trzymamy ją w nadziei, że odrobimy straty. Przypominamy sobie, że przecież nie chcieliśmy inwestować i że nasz strach był uzasadniony.

- Wracamy do punktu wyjścia, tyle że jeszcze bardziej przekonani, że nie warto inwestować.

Wiele osób powstrzymuje przed inwestowaniem także skłonność do odkładania decyzji, obawa przed nieznanym rynkiem oraz przekonanie, że na pewno poniosą straty.

Więcej na ten temat przeczytasz tutaj:

Dlaczego warto inwestować?

Co mnie motywuje? To jedno z podstawowych pytań, które warto sobie postawić zanim zaczniesz inwestować.

Czasem jest to motywacja negatywna („na emeryturze nie będę mieć co jeść”), a czasem pozytywna („będę mieć pieniądze na wakacje”). Jeżeli znajdziemy właściwą dla siebie motywację, to przetrwamy wszystkie zawirowania i zmiany rynkowe. Inaczej ulegniemy emocjom i zrezygnujemy z inwestycji.

Zastanawiasz się, dlaczego warto inwestować? Dobrych powodów jest co najmniej kilka. Najważniejsze z nich to:

- Nie chcę, żeby pieniądze leżały bezczynnie na koncie w banku.

- Planuję uzbierać dodatkowy kapitał na emeryturę i dzięki temu zachować dotychczasowy standard życia albo nie pozwolić na jego drastyczne obniżenie.

- Gromadzę pieniądze na konkretny cel (zakup mieszkania, studia dla dziecka itd.).

Najgorszą, choć często spotykaną, zwłaszcza u młodych ludzi, motywacją jest chęć szybkiego wzbogacenia się.

To zwykle źle się kończy, bo najczęściej prowadzi do ulokowania wszystkich pieniędzy w bardzo ryzykownych instrumentach finansowych i często skutkuje utratą większości kapitału. W takim przypadku nie mamy do czynienia z inwestowaniem, tylko spekulacją, a nawet z hazardem.

Podstawowe korzyści z inwestowania

- szansa na dodatkowy dochód,

- możliwość pomnożenia kapitału,

- sposób na podniesienie poziomu życia,

- zdobycie nowego doświadczenia,

- dobre nawyki dotyczące zarządzania kapitałem.

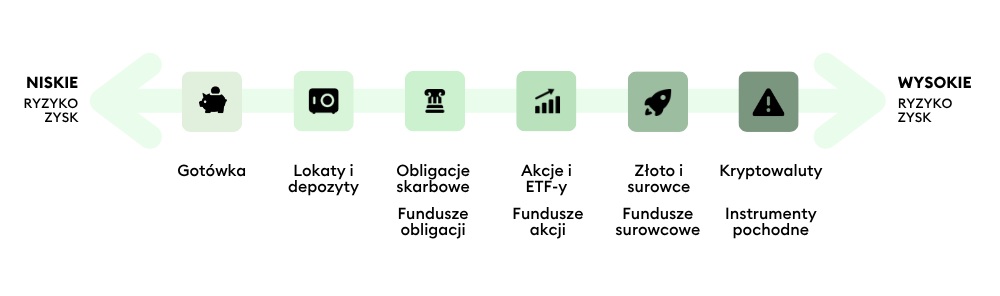

W co inwestować?

Możesz inwestować w różne aktywa, dostępne na rynkach finansowych:

- akcje spółek notowanych na giełdzie papierów wartościowych,

- obligacje skarbowe,

- obligacje korporacyjne,

- jednostki uczestnictwa funduszy inwestycyjnych,

- instrumenty pochodne,

- fundusze indeksowe i ETF, oparte o indeks giełdowy,

- nieruchomości.

Wszystko zależy od Twoich celów i poziomu wiedzy.

Rodzaje inwestycji

Inwestowanie na giełdzie

Giełda papierów wartościowych daje możliwość inwestowania w różnorodne instrumenty finansowe, spośród których podstawowe to akcje i obligacje. Można na niej również handlować certyfikatami inwestycyjnymi, kontraktami terminowymi, funduszami ETF i innymi papierami wartościowymi emitowanymi przez spółki, państwo i inne instytucje.

Aby zacząć inwestować na giełdzie, trzeba założyć konto maklerskie. Transakcje realizowane na giełdzie przez indywidualnego inwestora mogą być przeprowadzane jedynie za pośrednictwem biura maklerskiego. Założenie konta maklerskiego jest dość łatwe, ale już samodzielne inwestowanie na giełdzie wymaga więcej zaangażowania.

Inwestowanie na giełdzie regularne małych kwot w akcje lub obligacje jest jednak praktycznie niemożliwe, bo bardzo często cena jednej akcji lub obligacji znacznie przekracza 100 złotych. Niemożliwe jest więc regularne inwestowanie 100 zł, czy 200 zł w kilkanaście, a tym bardziej w kilkadziesiąt spółek, czy obligacji.

Inwestowanie w fundusze inwestycyjne

Początkujący inwestorzy często zaczynają od funduszy, bo dają one łatwiejszy dostęp do świata inwestycji bez konieczności zagłębiania się w szczegóły funkcjonowania rynków finansowych i poszczególnych instrumentów finansowych.

Fundusze oferują możliwość tworzenia portfela inwestycyjnego składającego się z akcji (fundusze akcyjne) lub obligacji skarbowych i korporacyjnych (fundusze dłużne / obligacyjne) za kwoty nieprzekraczające w niektórych przypadkach nawet 100 złotych. Regularne wpłaty, nawet niskich kwot są więc w funduszach jak najbardziej możliwe.

Więcej na ten temat przeczytasz tutaj:

Ile można zarobić inwestując?

Instrumenty dłużne, w tym fundusze obligacyjne dają szansę na pokonanie inflacji w długim terminie (20 lat) o 2-4 pkt proc. Z kolei bardziej ryzykowne instrumenty, takie jak portfele akcji czy fundusze akcyjne mogą w długim terminie wypracować nawet 5-6 pkt proc. powyżej inflacji. Różnica ta wynika m.in. z charakteru aktywów i poziomy ryzyka, które inwestor indywidualny akceptuje.

W przypadku funduszy obligacji ryzyko zależy przede wszystkim od:

- stóp procentowych – ich wzrost może powodować spadek cen obligacji,

- długości zapadalności papierów – obligacje o dłuższym terminie zapadalności są bardziej wrażliwe na zmiany stóp,

- kondycji emitenta – w zależności od tego, czy są to obligacje skarbowe czy korporacyjne, ryzyko niewypłacalności może być różne.

Natomiast w przypadku funduszy akcyjnych ryzyko jest powiązane głównie z:

- zmiennością rynku akcji, na który wpływają zarówno nastroje inwestorów, jak i sytuacja gospodarcza,

- wynikami finansowymi spółek akcyjnych, ich zadłużeniem oraz perspektywami wzrostu,

- czynnikami makroekonomicznymi, takimi jak tempo wzrostu PKB, inflacja czy polityka monetarna.

Dlatego fundusze akcyjne charakteryzują się większymi wahaniami wartości w krótkim terminie, ale mogą oferować wyższy potencjał zysku wraz z długim horyzontem inwestycyjnym oraz akceptacją ryzyka.

Pamiętajmy, że inwestowanie wiąże się z ryzykiem. Fundusze nie gwarantują realizacji założonego celu inwestycyjnego, ani uzyskania określonego wyniku inwestycyjnego. Należy liczyć się z możliwością częściowej utraty wpłaconych środków.

Indywidualna stopa zwrotu uczestnika nie jest tożsama z wynikiem inwestycyjnym funduszu i jest uzależniona od dnia zbycia i odkupienia jednostek uczestnictwa oraz od poziomu pobranych opłat. Szczegółowy opis czynników ryzyka znajduje się w prospekcie informacyjnym oraz kluczowych informacjach dla inwestorów funduszu.

10 pytań przed rozpoczęciem inwestowania

Zanim zaczniesz inwestowanie odpowiedź sobie na kilka pytań:

Jak jest mój cel inwestycyjny?

Niektórzy z nas chcą inwestować w bezpieczny portfel (lokaty, obligacje) i liczą na to, że kapitał będzie im szybko przyrastał. Nie będzie. Jeśli chcesz zwielokrotnić kapitał przez 20 lat, to należy inwestować w bardziej ryzykowne papiery wartościowe.

Dlatego na początku warto jasno określić, jaki jest Twój cel inwestycyjny – bezpieczeństwo, pomnażanie kapitału, a może jedno i drugie.

Jak długo chcę inwestować?

Dobór instrumentów finansowych zależy od tego, ile chcemy zyskać w wyznaczonym okresie. Im dłużej planujemy inwestować, tym na większe ryzyko możemy sobie pozwolić i na wyższe zyski liczyć. Optymalny horyzont inwestycyjny to 15 lat. W tym czasie powinny wystąpić przynajmniej dwa cykle koniunkturalne, w których będziemy mieli do czynienia zarówno z hossą, jak i bessą na rynkach akcji.

Ile mogę zainwestować jednorazowo?

Pamiętaj, że na inwestycje powinno się przeznaczyć tylko część zgromadzonego kapitału. Możesz inwestować tylko takie środki, które jesteś w stanie zamrozić na dłuższy czas.

Ile miesięcznie przeznaczać na inwestycje?

Dobrym przykładem są PPK (Pracownicze Programy Kapitałowe), w których maksymalne wpłaty stanowią 8% wynagrodzenia, i to jest dobry odsetek do odkładania na inwestycje. 2% dochodu nie wystarczy na zebranie znaczącej kwoty, zwłaszcza, jeśli do emerytury zostało nam np. 20 lat.

Ale dwudziestolatek może śmiało zacząć od niewielkich kwot, choćby po to, żeby oswoić się z inwestycjami, nauczyć się poruszania po świecie finansów i nabrać doświadczenia. Najlepiej zacząć jak najwcześniej od niedużych kwot, żeby poznać rynek i… własne reakcje.

Jaki procent nadwyżek finansowych mogę przeznaczyć na inwestowanie?

Kupując pierwsze akcje czy jednostki uczestnictwa funduszu, nie inwestuj jednorazowo wszystkich pieniędzy. Nie należy przesadzać, bo jeśli wpłacimy zbyt wysoką kwotę i zabraknie nam na zaspokojenie podstawowych potrzeb, to łatwiej podejmiemy decyzję o wycofaniu się z inwestycji.

Czy mam odłożone pieniądze na czarną godzinę?

Całkowicie pewnych źródeł dochodów praktycznie nie ma – pracę można stracić, a firma może upaść. Dlatego trzeba zawsze mieć poduszkę bezpieczeństwa na „czarną godzinę”, żeby nie dopuścić do sytuacji, w której będziemy zmuszeni przez sytuację losową do wyjścia z inwestycji.

Więcej na ten temat przeczytasz tutaj:

Jakie mam oczekiwania co do zysku?

Zazwyczaj jest tak, że oczekujemy zysków wyższych, niż jest to możliwe. Trzeba sobie zdawać sprawę z tego, jakie możliwości daje rynek. Żeby średniorocznie zarabiać 15-20%, trzeba być bardzo doświadczonym i aktywnym inwestorem i nawet wówczas zysk na takim poziomie jest mało prawdopodobny. Taka sztuka udaje się niewielu osobom, zwłaszcza w długim terminie. Średnie stopy zwrotu w długim okresie (20 lat) rzadko kiedy przekraczają 9-10% rocznie. To zazwyczaj jest górny limit średniorocznych zysków i to w bardzo dobrym okresie dla gospodarki.

Jakie ryzyko jestem w stanie ponieść, jak je zmierzyć i w jakich warunkach wycofam się z inwestowania?

Jeśli ktoś jest skłonny wycofać się przy 10-proc. stracie, to znaczy, że jest mało odporny na ryzyko i wtedy rzeczywiście może lepiej powinien wybrać lokatę bankową. Jeśli chcemy tworzyć portfel inwestycyjny, to pamiętajmy, że musimy poznać naszą tolerancję na ryzyko, zarówno w czasie hossy, jak i bessy. Takie możliwości daje kreator portfela na KupFundusz.pl

W co inwestować?

Nierozsądne decyzje inwestycyjne mogą szybko doprowadzić do utraty znacznej części lub nawet całości zainwestowanego kapitału. Właśnie dlatego tak ważna jest dywersyfikacja.

Dlatego nie inwestuj dużych sum w fundusze o najwyższym poziomie ryzyka. Warto zbudować portfel z funduszy inwestujących w różne papiery wartościowe, których ceny zachowują się inaczej względem siebie (nie są ze sobą mocno skorelowane). Wówczas ewentualne spadki wartości portfela będą mniejsze, przez co ponoszone i odczuwane ryzyko będzie łatwiejsze do zniesienia.

Czy grozi mi wycofanie pieniędzy przed zakończeniem inwestycji?

Wyjście przed czasem z inwestycji z konieczności (potrzebujemy pieniędzy na zaspokojenie bieżących potrzeb) grozi podwójną stratą: części kapitału, bo pod przymusem najczęściej wychodzi się w niekorzystnym momencie, i nagrody w postaci środków na wyznaczony cel w przyszłości.

Jak inwestować regularnie?

Określ kwotę inwestycji

Zanim zaczniesz, zastanów się, ile pieniędzy chcesz zainwestować miesięcznie, aby dopasować plan do swoich możliwości i celów finansowych.

To ważne, aby miesięczna kwota inwestycji nie była zbyt wysoka. Lepiej nawet, gdy będzie za niska. Powinna być taka, by nawet przejściowa utrata połowy jej wartości w wyniku inwestycji nie była mocno odczuwalna. Dla jednych jest to 100 zł, dla innych 200 zł. A dla bardziej zamożnych znacznie więcej.

Inwestowanie małych kwot ma dodatkowo tę zaletę, że pozwala wyrobić nawyk, który nie będzie dla nas dużym obciążeniem.

Możesz zacząć inwestować już od 50 zł.Najlepszy moment na inwestycję w przyszłość, to dzisiaj. Nie zwlekaj!

Ustal dzień przelewu środków

Wybierz dzień, w którym będziesz robić przelew, żeby kupić fundusz. Może to być początek miesiąca, tuż po wypłacie. Dzięki temu przelew z rachunku będzie mniej odczuwalny.

Znajdź najlepsze miejsce do inwestowania

Wybierz instytucję, za pośrednictwem której będziesz regularnie inwestować. Na KupFundusz.pl po złożeniu pierwszego zlecenia nabycia wybranego funduszu inwestycyjnego, można w prosty sposób inwestować regularnie, korzystając ze zlecenia stałego. Wystarczy otworzyć bezpłatne konto.

Wybierz fundusz

W tym wyborze nie kieruj się zbyt wysokimi oczekiwaniami, co do możliwych zysków w przyszłości. Większe zyski wiążą się z wyższym ryzykiem przejściowych strat, które mogą osłabiać moją skłonność do inwestowania.

Na początek lepsza może być bezpieczna inwestycja z pewniejszym zyskiem, czyli strategia konserwatywna, której wyniki w krótkim terminie mogą być zmienne (mogą występować przejściowe straty), ale w dłuższej perspektywie (2-3 lat) powinna przynieść zyski.

Za te 2-3 lata (może wcześniej), kiedy nabierzesz doświadczenia i oswoisz się z inwestowaniem, możesz zmodyfikować strategię inwestycyjną na bardziej ryzykowną i bardziej dochodową w długim terminie.

Unikaj częstego monitorowania swojej inwestycji

Nawyk częstego sprawdzania, jakie są nasze wyniki (które są zmienne i potrafią z dnia na dzień różnić się o kilka procent) spowoduje, że na zmianę będziemy się cieszyć zyskami lub martwić stratami. A takie emocje mogą nas doprowadzić do tego, że popełnimy błąd albo w nieodpowiednim momencie wycofamy się z inwestycji w „dołku” lub istotnie zwiększymy jej wielkość na przysłowiowej „górce”.

Dlatego sprawdzenie raz w miesiącu, czy doszedł przelew i dokupiliśmy fundusz, a przy okazji spojrzenie na jego wyniki powinno wystarczyć.

Informacje zawarte w tej publikacji nie stanowią rekomendacji inwestycyjnej ani porady inwestycyjnej, prawnej lub podatkowej, ani też oferty czy zachęty dotyczącej zakupu bądź sprzedaży jakiegokolwiek instrumentu finansowego.