KupFundusz.pl

KupFundusz.pl

- W tym artykule:

- Jak działa regularne inwestowanie?

- Dlaczego warto inwestować regularnie?

- Kiedy jednorazowa inwestycja będzie lepsza od regularnej?

- Jak inwestować regularnie?

- Regularne inwestowanie z KupFundusz.pl

Jak działa regularne inwestowanie?

Często inwestorzy zastanawiają się, kiedy najlepiej rozpocząć inwestycję. Najczęściej obawiają się, że rozpoczną ją na tzw. „górce”, co będzie niekorzystne dla ich przyszłych zysków. Odpowiedzią na ten problem może być regularne inwestowanie.

Regularne inwestowanie znane jest również jako uśrednianie kosztów (ang. cost averaging). Inwestując regularnie stałą kwotę, kupujemy więcej danego instrumentu finansowego (np. akcji), gdy jest tani, i mniej – gdy jest drogi, czyli kiedy jego ceny są wysokie. Tym samym obniżamy średnią cenę zakupu.

W regularnym oszczędzaniu chodzi o stopniowe budowanie kapitału niezależne od warunków rynkowych, tak by złagodzić skutki wysokiej zmienności na rynkach.

Regularne inwestowanie może być dobrą strategią dla mniej doświadczonych inwestorów, którzy obawiają się poniesienia straty i mają długi horyzont inwestycyjny. Może to być świetny sposób na rozpoczęcie przygody z funduszami inwestycyjnymi.

Więcej na ten temat przeczytasz tutaj:

Dlaczego warto inwestować regularnie?

Dlaczego systematyczne wpłaty to strategia, którą warto rozważyć? Oto kilka argumentów:

- Korzyści płynące z procentu składanego. Ta zaleta systematycznego oszczędzania jest tym większa, im mamy dłuższy horyzont inwestycyjny. Dzięki regularnym wpłatom nasze pieniądze pracują dłużej, a zyski rosną coraz szybciej, ponieważ podstawa do ich naliczenia jest coraz większa. Dzieje się tak, ponieważ zakładając nabywanie danego instrumentu finansowego (np. jednostek uczestnictwa w funduszach inwestycyjnych) w określonym momencie, nie odkładamy decyzji inwestycyjnej w czasie.

- Stała obecność na rynku. Za zwyżki na rynku najczęściej odpowiada kilka – kilkanaście dni w roku. Biorąc pod uwagę, że w ciągu jednego roku jest ok. 250 dni wyceny, bardzo trudno trafić w idealny moment rozpoczęcia inwestycji. Czekanie na „dołek” (moment kiedy, ceny na rynku są najniższe) może nas pozbawić szansy na realizację dużej części rocznych zysków.

- Ograniczenie ryzyka wejścia na rynek w nieodpowiednim momencie. Kiedy regularnie inwestujemy mniejsze kwoty, ryzyko rozpoczęcia inwestycji „na górce” (moment, kiedy ceny na rynku są najwyższe) jest rozłożone w czasie, a cena nabycia jednostek jest uśredniana. Za daną kwotę będziemy mogli kupić raz więcej, a raz mniej jednostek, w zależności od panujących warunków rynkowych. Przy wpłatach regularnych podczas spadków strata nie jest liczona od całej kwoty wpłaconej jednorazowo, tylko od jej mniejszych części wpłacanych systematycznie.

- Ostudzenie emocji podczas inwestowania. Regularne inwestowanie staje się nawykiem, dzięki czemu zaczynamy podchodzić do niego bez większych emocji. Łatwiej wtedy utrzymać zdrowy rozsądek. Uchronimy się tym samym przed podejmowaniem decyzji inwestycyjnych pod wpływem emocji.

- Zmniejszenie wpływu zmienności rynku na inwestycję. Wzloty i upadki to część inwestowania i nigdy nie można założyć z całą pewnością, kiedy rynki przestaną rosnąć. W przypadku regularnych inwestycji nie musimy martwić się zmiennością rynku i ich wpływem na inwestycje. Szczególnie dotyczy to inwestycji w fundusze akcji, gdzie wyceny jednostek mogą podlegać znacznym zmianom. W przypadku funduszy dłużnych są one na ogół bardziej stabilne, a co się z tym wiąże, korzyści z systematycznego inwestowania są nieco mniejsze.

Kiedy jednorazowa inwestycja będzie lepsza od regularnej?

Na rosnącym rynku inwestycja jednorazowa przyniesie wyższy zysk od inwestycji regularnej. Może być więc dobrym pomysłem dla osób posiadających większą kwotę oszczędności i które widzą konkretną okazję rynkową (np. podczas bessy, czy po dużych spadkach).

Taka inwestycja wiąże się jednak z podwyższonym ryzykiem. Przy zainwestowaniu większej kwoty, krótkoterminowa strata może być emocjonalnym wyzwaniem.

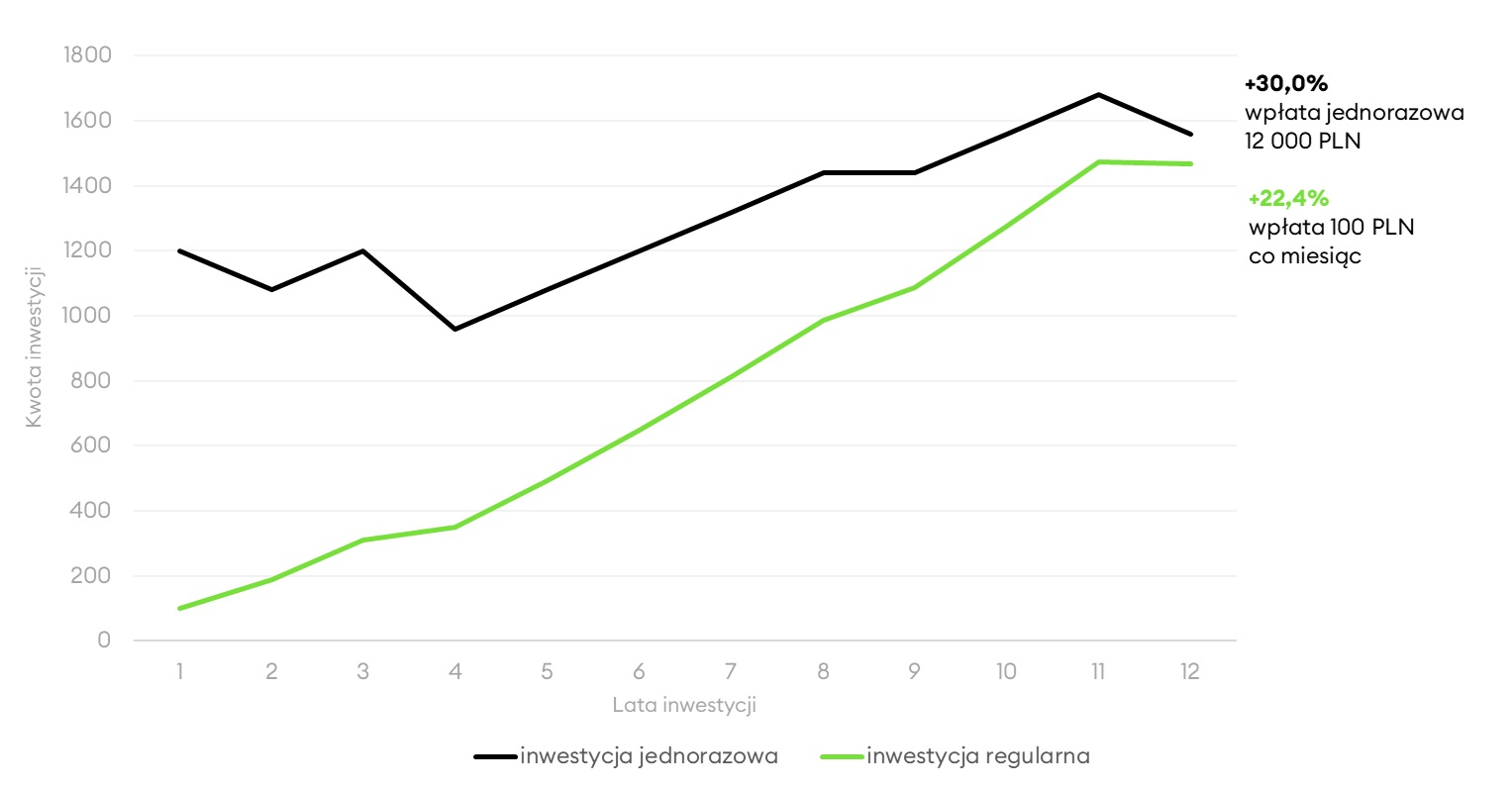

Regularna i jednorazowa inwestycja na wzrostowym rynku - porównanie

Inwestując regularnie na rosnącym rynku, zyski będą niższe, niż gdybyśmy całość środków zainwestowali na tzw. "dołku" po najniższej cenie. Dlaczego tak się dzieje? Przy regularnych wpłatach kupujemy jednostki funduszu po coraz wyższych cenach, zwiększając tym samym średnią cenę zakupu. Najważniejsze jednak, że i tak osiągamy zysk i wciąż ograniczamy ryzyko straty.

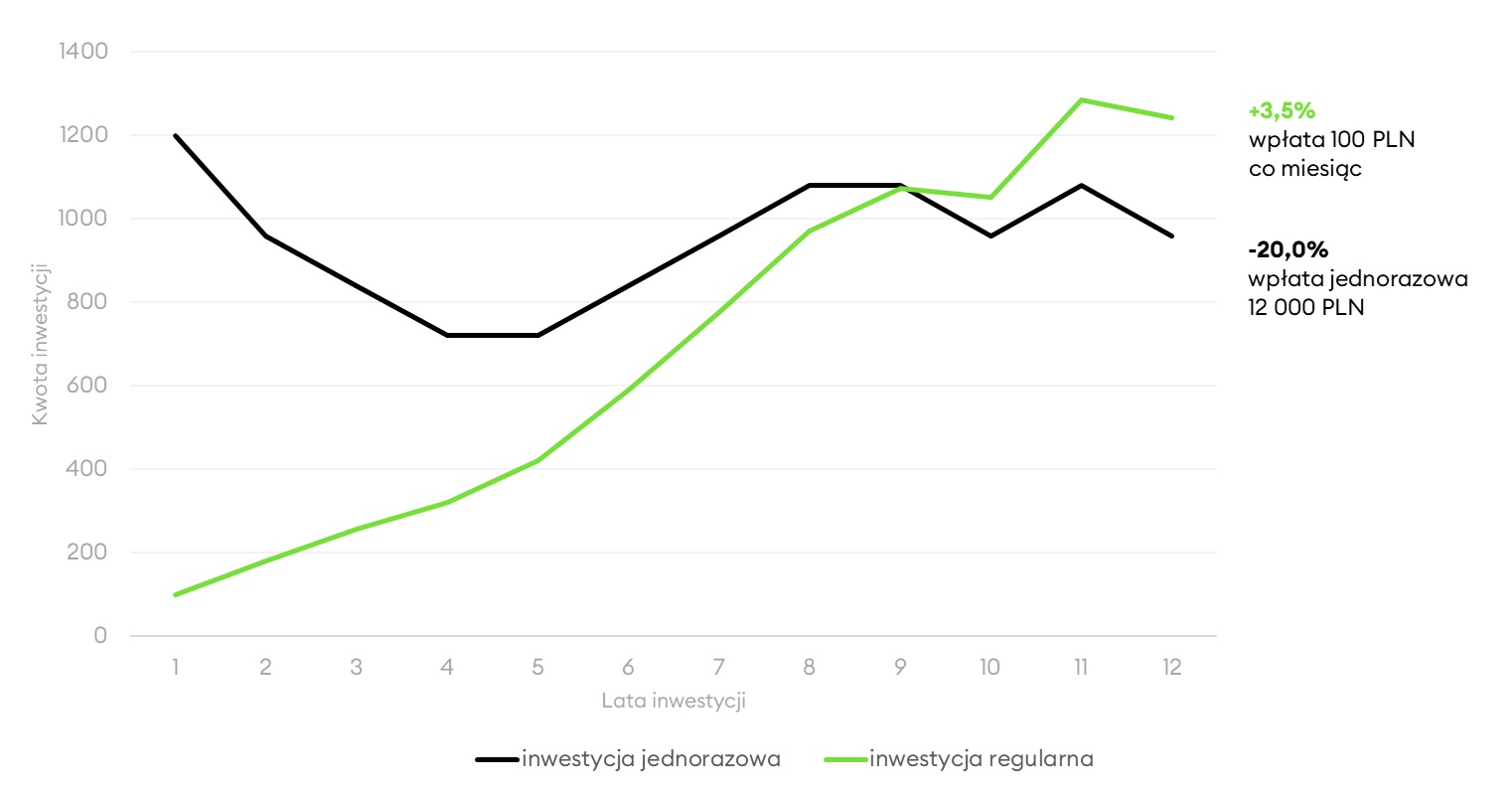

Regularna i jednorazowa inwestycja na spadkowym rynku - porównanie

Jak inwestować regularnie?

Nowe aktywności często kojarzą nam się z czymś trudnym i niejednokrotnie te obawy powstrzymują nas przed podjęciem działania. Zdarza się tak również w przypadku inwestowania.

Nie trzeba jednak posiadać specjalistycznej wiedzy i zasobnego portfela, żeby móc zadbać o swoje finanse i szybciej realizować swoje cele. Ważne, żeby dostosować kwotę regularnej inwestycji do swoich możliwości i wyrobić sobie nawyk odkładania określonej części naszego dochodu każdego miesiąca. Systematyczność to klucz, który nam w tym pomoże.

Regularne comiesięczne wpłaty, niezależnie od ich wielkości, będą z czasem narastać. W idealnej sytuacji odkładana kwota powinna stanowić stałą część dochodów (np. 10%), czyli wraz z ich wzrostem, także wpłaty powinny rosnąć.

Dużym sprzymierzeńcem jest dyscyplina oraz czas.

Po pierwsze będziemy mogli odkładać mniejsze kwoty, a po drugie – im dłużej nasze środki będą pracowały (np. przy pomocy funduszy inwestycyjnych), tym więcej czasu będą miały na wzrost wartości.

W długich okresach rynki rosną, więc im dłużej jesteśmy na nich obecni, tym mamy większą szansę na dodatni wynik.

Regularnie inwestując, łatwiej przetrwać krótkoterminową zmienność rynków inwestycyjnych i uniknąć pułapek związanych z próbą łapania tzw. dołków.

Zastanawiasz się co zrobić z pieniędzmi w związku z inflacją? Chcesz rozpocząć inwestowanie, ale nie wiesz jak się do tego zabrać? Wybierz “Portfel Funduszy na Start”!Załóż swój pierwszy portfel inwestycyjny

Regularne inwestowanie z KupFundusz.pl

Fundusze inwestycyjne świetnie nadają się do regularnego oszczędzania. Ich zaletą jest to, że nie trzeba posiadać dużych środków finansowych „na start”. Często wystarczy 100 zł. Dzięki temu możemy zgromadzić kapitał w długim terminie poprzez regularne, nawet niewielkie wpłaty.

Inwestując w fundusze należy jednak pamiętać, że wiążą się one z ryzykiem i nie gwarantują realizacji założonego celu inwestycyjnego ani uzyskania określonego wyniku inwestycyjnego. Należy liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. Zyski osiągnięte z inwestycji w fundusze inwestycyjne podlegają obciążeniu podatkiem od dochodów kapitałowych (tzw. podatek Belki).

Więcej na ten temat przeczytasz tutaj:

W fundusze inwestycyjne można inwestować za pośrednictwem:

- programów systematycznego oszczędzania,

- bezpośrednio.

Najlepsze produkty do regularnego inwestowania to Indywidualne Konto Emerytalne IKE i Indywidualne Konto Zabezpieczenia Emerytalnego IKZE. Oba programy oferują różne korzyści podatkowe oraz mają jasno zdefiniowane zasady dziedziczenia środków.

Jeżeli zdecydujemy się na regularne inwestowanie bez dedykowanego do tego celu programu, dobrym pomysłem będzie skorzystanie ze zlecenia stałego.

Klienci KupFundusz.pl, którzy posiadają już jednostki uczestnictwa danego funduszu inwestycyjnego mogą systematycznie wpłacać środki bez konieczności składania zlecenia przy każdej wpłacie. Wystarczy ustawić stałe zlecenie w banku,